ERA/IRN RentalTracker: Pressione nel presente, ripresa futura?

16 luglio 2025

Oltre 110 aziende di noleggio attrezzature in tutta Europa hanno partecipato al sondaggio ERA/IRN RentalTracker per il secondo trimestre del 2025. Lewis Tyler ne esamina i principali risultati.

L'ultimo RentalTracker ERA/IRN suggerisce che il sentiment delle imprese nel settore del noleggio in Europa si è allontanato dalla modesta positività di fine anno. Pur non trattandosi di un crollo, emergono segnali di tensione.

L'indagine del secondo trimestre del 2025, condotta tra giugno e inizio luglio, ha ricevuto risposte da oltre 110 aziende di noleggio in tutta la regione.

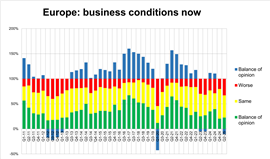

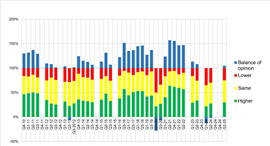

Queste risposte rivelano un quadro contrastante: il 23% delle aziende ha segnalato un miglioramento delle condizioni di mercato, mentre il 33% ha affermato che le condizioni sono peggiorate.

Con il 44% che indica nessuna variazione, il risultato è un saldo negativo delle opinioni pari a -10%, che segna un calo rispetto al saldo +10% registrato nel quarto trimestre del 2024.

Questo cambiamento riflette probabilmente la pressione in corso dovuta agli elevati tassi di interesse e alla debolezza dell'attività edilizia in diversi Paesi.

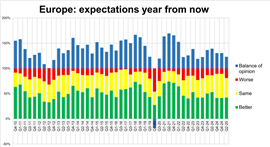

L'aspetto positivo è che il numero di aziende che prevede un miglioramento della situazione aziendale entro 12 mesi è salito al 42%, mentre solo il 19% prevede un peggioramento, per un saldo di opinioni positivo del +23%.

Si tratta di una cifra leggermente inferiore rispetto al +30% registrato nel sondaggio del quarto trimestre del 2024, ma che rappresenta comunque una prospettiva positiva per gran parte del settore.

Questo "ottimismo lungimirante" è diventato un tema ricorrente nei sondaggi più recenti. Sebbene le aziende siano attualmente sotto pressione, molte si aspettano, o sperano, una ripresa entro la metà del 2026.

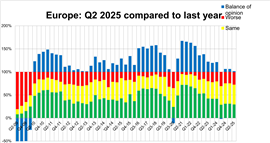

Questo sentimento si riflette anche nei confronti annuali. Alla domanda sui livelli di attività del secondo trimestre 2025 rispetto allo stesso periodo del 2024, il 27% degli intervistati ha segnalato livelli più elevati, mentre il 22% ha dichiarato un calo dell'attività.

Il saldo risultante del +5%, seppur modesto, suggerisce una certa resilienza nella domanda di locazione di base, nonostante le difficoltà economiche più generali.

Utilizzo e CapEx

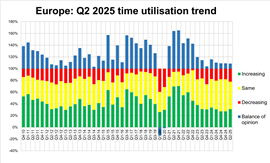

L'utilizzo, ovvero il parametro che riflette la quantità di una flotta utilizzata attivamente, è rimasto relativamente stabile in tutta Europa.

Nel complesso, il 31% degli intervistati ha segnalato un aumento dell'utilizzo nel secondo trimestre del 2025, rispetto al 22% che ha segnalato un calo. Ciò si traduce in un saldo positivo del +9%, in linea con lo stesso dato registrato nel quarto trimestre del 2024.

I dati di utilizzo più elevati provengono ancora una volta dalla Spagna, dove l'85% delle aziende ha segnalato un aumento. Tuttavia, il numero inferiore di risposte in questo caso indica che questo dato deve essere considerato aneddotico.

Segue l'Italia con il 43%, e anche la Germania ha registrato un trend positivo con il 27% che ha segnalato un aumento dell'utilizzo, un miglioramento sostanziale rispetto al solo 7% di un anno fa.

Francia (26%) e Regno Unito e Irlanda (15%) hanno registrato numeri più deboli, con quest'ultima in calo rispetto al 21% dell'anno scorso. Le multinazionali hanno registrato un aumento dell'utilizzo del 33%, a indicare che le aziende più grandi potrebbero beneficiare di una maggiore flessibilità nei mercati.

Per quanto riguarda il CapEx, sebbene la propensione agli investimenti nelle flotte non sia scomparsa del tutto, essa è diventata più selettiva e disomogenea.

Il 10% delle aziende prevede di aumentare la spesa per la flotta nel 2026. Tuttavia, dato che quasi altrettante aziende pianificano di contenere o ridurre la spesa, ciò indica un approccio cauto di fronte alle incertezze economiche.

L'Italia e le multinazionali sono in testa per quanto riguarda le intenzioni di investimento: il 50% degli intervistati prevede di aumentare la spesa il prossimo anno.

La Germania, che nell'ultimo sondaggio aveva registrato solo l'8% di sentiment positivo in termini di CapEx, è rimbalzata al 38%, il che suggerisce che il mercato potrebbe riacquistare lentamente fiducia.

La Spagna, al contrario, registra un calo significativo: solo il 38% prevede di investire di più, rispetto al 66% dell'anno precedente.

Questo potrebbe essere un segnale che le società di noleggio spagnole, dopo un periodo di forte crescita, stanno iniziando a consolidarsi anziché espandersi.

La Francia rimane in fondo alla classifica degli investimenti, con solo il 13% delle aziende che indicano che aumenteranno la spesa, un aumento marginale rispetto al 10% ma comunque molto basso rispetto agli standard storici.

Queste cifre suggeriscono che, mentre alcune aziende continuano a investire nel rinnovo della flotta, molte stanno rimandando impegni importanti finché non emergeranno segnali più chiari dal mercato.

Altrove, i piani occupazionali offrono qualche motivo di cautela. Il 30% degli intervistati in tutta Europa prevede di espandere la propria forza lavoro entro il quarto trimestre del 2025, un modesto calo rispetto al 39% dell'anno scorso.

ripartizione geografica

Un'analisi più approfondita a livello nazionale rivela significative differenze di sentiment in tutta Europa. Ancora una volta, la Spagna si distingue per la sua fiducia e i solidi indicatori di crescita. Alla fine del secondo trimestre del 2025, l'87% degli intervistati spagnoli ha segnalato un miglioramento delle condizioni di mercato, in aumento rispetto al 69% registrato nello stesso trimestre dell'anno precedente. La Spagna è inoltre in testa alle classifiche per crescita su base annua (87%) e utilizzo (85%).

Sebbene il sentiment rimanga complessivamente inferiore, il 42% degli intervistati in Italia ha segnalato una crescita rispetto al secondo trimestre del 2024 (in aumento rispetto al 29%) e il 30% ha affermato che le condizioni di mercato sono migliorate. Si tratta di un cambiamento positivo, sebbene attenuato dalla persistente incertezza del mercato.

Nel Regno Unito e in Irlanda, il quadro è più contenuto. Solo il 27% ha segnalato un miglioramento delle condizioni (un leggero aumento rispetto al 24% dell'anno scorso), mentre il 33% ha segnalato una crescita su base annua.

La Germania mostra un modesto miglioramento rispetto ai dati dell'anno scorso, ma rimane contenuta. Solo il 20% segnala un miglioramento delle condizioni, in aumento rispetto al 6% dell'anno scorso. La crescita trimestrale è stata del 22%, anch'essa in aumento rispetto al 6%, ma comunque al di sotto della media europea.

La Francia continua a registrare i punteggi più bassi tra tutti i principali mercati. Solo il 5% degli intervistati ha dichiarato di aver riscontrato un miglioramento delle condizioni, un aumento marginale rispetto allo zero registrato nel quarto trimestre del 2024.

Solo il 26% ha registrato una crescita annua e solo il 13% intende aumentare gli investimenti nel 2026, il che suggerisce un settore ancora sottoposto a notevoli pressioni.

Le multinazionali hanno registrato un sentiment complessivamente più conservativo, con solo l'8% che ha segnalato una crescita su base annua e il 36% che ha citato condizioni attuali migliori. Tuttavia, le aspettative per investimenti e assunzioni nel 2026 rimangono più elevate rispetto a quelle di molti operatori mononazionali.

Cibo per la mente

Pertanto, i risultati del Q2 2025 ERA/IRN RentalTracker tracciano il quadro di un settore che affronta l'incertezza con una combinazione di pragmatismo e ottimismo lungimirante.

Il sentiment è chiaramente peggiorato rispetto alla fine del 2024, ma le aspettative di ripresa restano intatte in molti ambiti.

I livelli di utilizzo sono incoraggianti e ci ricordano che la domanda di locazione di base non è svanita, anche se le condizioni non sono ancora sufficientemente forti da alimentare la fiducia.

Come sempre, il settore sembra tenere d'occhio le pressioni attuali e le opportunità future.

Note:

Il rapporto completo, con ulteriori dati, sarà pubblicato nel numero di gennaio-febbraio di International Rental News.

Il sondaggio è stato condotto tra giugno 2025 e le prime due settimane di luglio 2025, con la partecipazione di oltre 110 aziende europee. IRN desidera ringraziare ERA e le associazioni nazionali di noleggio in Europa per il loro aiuto nella distribuzione del sondaggio.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONNETTITI CON IL TEAM