Traduit automatiquement par IA, lire l'original

ERA/IRN RentalTracker : Pression dans le présent, rebond futur ?

16 juillet 2025

Plus de 110 sociétés de location d'équipements à travers l'Europe ont participé à l'enquête ERA/IRN RentalTracker pour le deuxième trimestre 2025. Lewis Tyler passe en revue les principaux points à retenir.

Le dernier rapport RentalTracker d'ERA/IRN suggère que le climat des affaires dans le secteur locatif européen s'est dégradé par rapport à la modeste positivité de la fin de l'année dernière. Bien qu'il ne s'agisse pas d'un effondrement, des signes de tension apparaissent.

L'enquête du deuxième trimestre 2025, menée en juin et début juillet, a attiré les réponses de plus de 110 entreprises de location de la région.

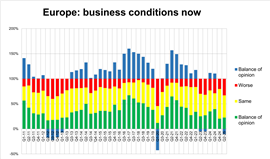

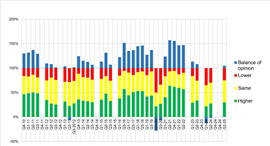

Ces réponses révèlent une image mitigée : 23 % des entreprises ont signalé une amélioration des conditions du marché, tandis que 33 % ont déclaré que les conditions étaient pires.

Avec 44% indiquant qu'il n'y a pas de changement, le résultat est un solde d'opinion négatif de -10%, marquant un recul par rapport au solde de +10% enregistré au T4 2024.

Ce changement reflète probablement la pression continue exercée par les taux d’intérêt élevés et la faible activité de construction dans plusieurs pays.

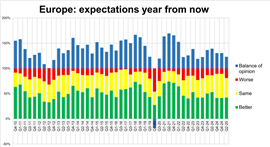

Du côté positif, le nombre d'entreprises qui s'attendent à une amélioration de leur activité dans les 12 mois est passé à 42 %, avec seulement 19 % qui prévoient une détérioration, ce qui donne un solde d'opinion solide de +23 %.

C'est légèrement en baisse par rapport aux +30 % de l'enquête du quatrième trimestre 2024, mais cela représente toujours des perspectives confiantes de la part d'une grande partie du secteur.

Cet « optimisme tourné vers l'avenir » est devenu un thème récurrent dans les enquêtes récentes. Si les entreprises sont actuellement sous pression, beaucoup anticipent, ou espèrent, une reprise d'ici mi-2026.

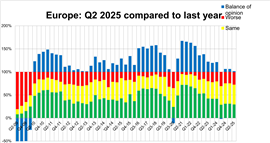

Ce sentiment se reflète également dans les comparaisons d'une année sur l'autre. Interrogés sur les niveaux d'activité du deuxième trimestre 2025 par rapport à la même période en 2024, 27 % des répondants ont signalé une hausse, tandis que 22 % ont déclaré une baisse.

Le solde de +5% qui en résulte, bien que modeste, suggère une certaine résilience de la demande locative de base malgré des vents contraires économiques plus larges.

Utilisation et CapEx

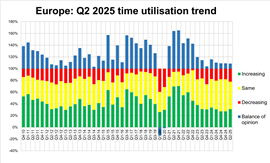

L’utilisation — la mesure qui reflète la part d’une flotte activement utilisée — est restée relativement stable dans toute l’Europe.

Au total, 31 % des répondants ont signalé une augmentation de l'utilisation au deuxième trimestre 2025, contre 22 % qui ont signalé une baisse. Cela donne un solde positif de +9 %, cohérent avec le même chiffre enregistré au quatrième trimestre 2024.

Les chiffres d'utilisation les plus élevés proviennent une fois de plus d'Espagne, où 85 % des entreprises ont signalé une augmentation. Cependant, le nombre plus faible de réponses dans ce pays doit être considéré comme anecdotique.

L'Italie suit avec 43 %, et l'Allemagne a également affiché une tendance positive avec 27 % constatant une utilisation en hausse, une amélioration substantielle par rapport aux 7 % seulement d'il y a un an.

La France (26 %) et le Royaume-Uni et l'Irlande (15 %) ont affiché des chiffres plus faibles, ce dernier enregistrant une baisse par rapport aux 21 % de l'année dernière. Les multinationales ont signalé une augmentation de 33 % de leur utilisation, ce qui suggère que les grandes entreprises pourraient bénéficier d'une plus grande flexibilité sur les différents marchés.

En ce qui concerne les dépenses d’investissement, même si l’appétit pour les investissements dans les flottes n’a pas totalement disparu, il est devenu plus sélectif et inégal.

10 % des entreprises prévoient d'augmenter leurs dépenses de flotte en 2026. Pourtant, avec presque autant d'entreprises prévoyant de limiter ou de réduire leurs dépenses, cela indique une approche prudente face aux incertitudes économiques.

L'Italie et les multinationales sont en tête des intentions d'investissement, avec 50 % des répondants prévoyant d'augmenter leurs dépenses l'année prochaine.

L'Allemagne, qui n'avait enregistré qu'un sentiment positif de 8 % en matière de dépenses d'investissement lors de la dernière enquête, a rebondi à 38 %, ce qui suggère que le marché pourrait lentement reprendre confiance.

L’Espagne, en revanche, enregistre une baisse marquée, avec seulement 38 % des personnes interrogées qui prévoient d’investir davantage, contre 66 % l’année précédente.

Cela pourrait être un signe que les sociétés de location espagnoles, après une période de forte croissance, commencent à se consolider plutôt qu’à se développer.

La France reste en bas du tableau des investissements, avec seulement 13 % des entreprises indiquant qu’elles augmenteront leurs dépenses – une augmentation marginale par rapport aux 10 %, mais toujours très faible par rapport aux normes historiques.

Ces chiffres suggèrent que si certaines entreprises continuent d’investir dans le renouvellement de leur flotte, beaucoup reportent leurs engagements majeurs jusqu’à ce que des signaux plus clairs du marché apparaissent.

Ailleurs, les plans d’emploi incitent à la prudence. 30 % des personnes interrogées à travers l’Europe prévoient d’augmenter leurs effectifs d’ici le quatrième trimestre 2025, soit une légère baisse par rapport aux 39 % de l’année dernière.

Répartition géographique

Un examen plus approfondi des différents pays révèle des différences significatives de sentiment à travers l'Europe. Une fois de plus, l'Espagne se distingue par sa confiance et ses solides indicateurs de croissance. À la fin du deuxième trimestre 2025, 87 % des répondants espagnols ont signalé une amélioration des conditions de marché, contre 69 % au même trimestre de l'année précédente. Le pays arrive également en tête du classement en termes de croissance annuelle (87 %) et d'utilisation (85 %).

Bien que le sentiment reste globalement faible, 42 % des répondants en Italie ont signalé une croissance par rapport au deuxième trimestre 2024 (contre 29 %), et 30 % ont déclaré que les conditions de marché s'étaient améliorées. Il s'agit d'une évolution positive, même si elle est tempérée par l'incertitude persistante du marché.

Au Royaume-Uni et en Irlande, le tableau est plus mitigé. Seuls 27 % des sondés ont signalé une amélioration de leur situation (en légère hausse par rapport aux 24 % de l'année dernière), tandis que 33 % ont signalé une croissance d'une année sur l'autre.

L'Allemagne affiche une amélioration modeste par rapport aux chiffres de l'année dernière, mais reste en retrait. Seuls 20 % des habitants signalent une amélioration de la situation, contre 6 % l'année dernière. La croissance trimestrielle a été de 22 %, également en hausse par rapport aux 6 %, mais reste inférieure à la moyenne européenne.

La France continue d'afficher les scores les plus faibles de tous les grands marchés. Seuls 5 % des répondants ont déclaré bénéficier d'une amélioration de la situation, soit une légère augmentation par rapport à zéro au quatrième trimestre 2024.

Seuls 26 % d’entre eux ont enregistré une croissance d’une année sur l’autre et seulement 13 % ont l’intention d’augmenter leurs investissements en 2026, ce qui suggère un secteur toujours soumis à de fortes pressions.

Les multinationales ont globalement affiché un sentiment plus conservateur, avec seulement 8 % d'entre elles signalant une croissance annuelle et 36 % évoquant une amélioration de la situation actuelle. Toutefois, leurs attentes en matière d'investissement et d'embauche pour 2026 restent plus élevées que celles de nombreux opérateurs nationaux.

Matière à réflexion

Ainsi, les résultats de l'ERA/IRN RentalTracker du deuxième trimestre 2025 dressent le portrait d'un secteur naviguant dans l'incertitude avec une combinaison de pragmatisme et d'optimisme tourné vers l'avenir.

L’équilibre du sentiment s’est clairement dégradé par rapport à la fin de 2024, mais les attentes de reprise restent intactes dans de nombreux domaines.

Les niveaux d’utilisation sont encourageants et rappellent que la demande locative de base ne s’est pas évaporée, même si les conditions ne sont pas encore suffisamment solides pour stimuler la confiance.

Comme toujours, l’industrie semble garder un œil sur les pressions actuelles et l’autre sur les opportunités futures.

Remarques :

Le rapport complet, avec plus de données, sera publié dans le numéro de janvier-février d'International Rental News.

L'enquête a été menée en juin 2025 et durant les deux premières semaines de juillet 2025, auprès de plus de 110 entreprises européennes. L'IRN remercie l'ERA et les associations nationales de location en Europe pour leur aide à la diffusion de l'enquête.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONTACTEZ L'ÉQUIPE