Traducido automáticamente por IA, leer el original

ERA/IRN RentalTracker: Presión en el presente, ¿repunte futuro?

16 julio 2025

Más de 110 empresas de alquiler de equipos en toda Europa participaron en la encuesta ERA/IRN RentalTracker para el segundo trimestre de 2025. Lewis Tyler analiza las principales conclusiones.

El último RentalTracker de ERA/IRN sugiere que la confianza empresarial en el sector del alquiler en Europa ha retrocedido con respecto al modesto optimismo de finales del año pasado. Si bien no se trata de un colapso, están apareciendo indicios de tensión.

La encuesta del segundo trimestre de 2025, realizada durante junio y principios de julio, atrajo respuestas de más de 110 empresas de alquiler en toda la región.

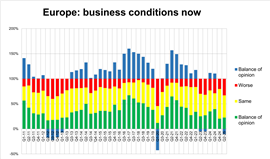

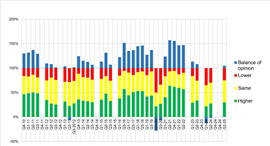

Estas respuestas revelan un panorama mixto: el 23% de las empresas informaron que las condiciones del mercado mejoraron, mientras que el 33% dijo que las condiciones son peores.

Con un 44% indicando que no hay cambios, el resultado es un balance negativo de opinión de -10%, lo que marca un descenso respecto del balance de +10% registrado en el cuarto trimestre de 2024.

Este cambio probablemente refleja la presión constante que ejercen las altas tasas de interés y la lenta actividad de la construcción en varios países.

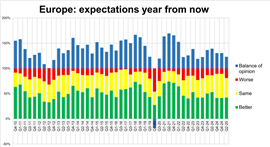

En el lado positivo de la moneda, el número de empresas que esperan que los negocios mejoren en 12 meses ha aumentado al 42%, y solo el 19% pronostica un deterioro, lo que arroja un sólido balance de opinión de +23%.

Eso es ligeramente inferior al +30% de la encuesta del cuarto trimestre de 2024, pero aún representa una perspectiva confiada de gran parte de la industria.

Este optimismo prospectivo se ha convertido en un tema recurrente en encuestas recientes. Si bien las empresas se encuentran bajo presión actualmente, muchas esperan una recuperación para mediados de 2026.

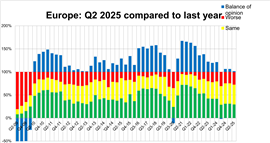

Este sentimiento también se refleja en las comparaciones interanuales. Al preguntarles sobre los niveles de actividad del segundo trimestre de 2025 en comparación con el mismo período de 2024, el 27 % de los encuestados indicó niveles más altos, mientras que el 22 % indicó una disminución de la actividad.

El saldo resultante de +5%, aunque modesto, sugiere cierta resiliencia en la demanda básica de alquiler a pesar de los vientos económicos más amplios.

Utilización y CapEx

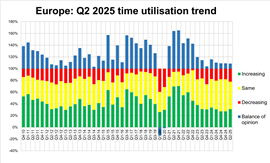

La utilización, la métrica que refleja qué parte de una flota se utiliza activamente, se ha mantenido relativamente estable en toda Europa.

En general, el 31 % de los encuestados reportó un aumento en la utilización en el segundo trimestre de 2025, en comparación con el 22 % que reportó una disminución. Esto arroja un balance positivo del +9 %, en línea con la misma cifra registrada en el cuarto trimestre de 2024.

Las cifras de utilización más altas se registran una vez más en España, donde el 85 % de las empresas informaron un aumento. Sin embargo, el menor número de respuestas en este país implica que esto debe considerarse anecdótico.

Le sigue Italia con un 43%, y Alemania también registró una tendencia positiva con un 27% notando una creciente utilización, una mejora sustancial respecto de apenas el 7% de hace un año.

Francia (26%) y el Reino Unido e Irlanda (15%) mostraron cifras más bajas, con este último país experimentando una disminución respecto al 21% del año pasado. Las empresas multinacionales informaron un aumento del 33% en la utilización, lo que sugiere que las empresas más grandes podrían beneficiarse de una mayor flexibilidad en los mercados.

En cuanto al CapEx, aunque el apetito por la inversión en flotas no ha desaparecido por completo, se ha vuelto más selectivo y desigual.

El 10% de las empresas esperan aumentar el gasto en flota en 2026. Sin embargo, dado que casi la misma cantidad planea contener o reducir el gasto, esto indica un enfoque cauteloso ante las incertidumbres económicas.

Italia y las multinacionales lideran las intenciones de inversión: el 50% de los encuestados planea aumentar el gasto el próximo año.

Alemania, que había registrado solo un 8% de sentimiento CapEx positivo en la última encuesta, se ha recuperado al 38%, lo que sugiere que el mercado puede estar recuperando lentamente la confianza.

España, por el contrario, muestra una caída marcada, con solo un 38% esperando invertir más, en comparación con el 66% del año anterior.

Esto podría ser una señal de que las empresas de alquiler españolas, después de un período de fuerte crecimiento, están empezando a consolidarse en lugar de expandirse.

Francia se mantiene al final de la tabla de inversiones, con solo el 13% de las empresas indicando que aumentarán el gasto (un aumento marginal respecto del 10%), pero aún muy bajo según los estándares históricos.

Estas cifras sugieren que, si bien algunas empresas siguen invirtiendo en la renovación de su flota, muchas están postergando compromisos importantes hasta que surjan señales más claras del mercado.

En otros lugares, los planes de empleo ofrecen algunos motivos para la cautela: el 30% de los encuestados en toda Europa anticipan expandir su fuerza laboral para el cuarto trimestre de 2025, una modesta disminución respecto del 39% del año pasado.

Desglose geográfico

Un análisis a nivel de país revela diferencias significativas en la percepción en toda Europa. Una vez más, España destaca por su confianza y sus sólidos indicadores de crecimiento. Al cierre del segundo trimestre de 2025, el 87 % de los encuestados españoles reportó una mejora en las condiciones del mercado, frente al 69 % del mismo trimestre del año anterior. También encabeza las listas de crecimiento interanual (87 %) y utilización (85 %).

Si bien la percepción general se mantiene más baja, el 42 % de los encuestados en Italia reportó crecimiento en comparación con el segundo trimestre de 2024 (frente al 29 %), y el 30 % afirmó que las condiciones del mercado habían mejorado. Este es un cambio positivo, aunque atenuado por la persistente incertidumbre del mercado.

En el Reino Unido e Irlanda, el panorama es más moderado. Solo el 27 % reportó una mejora en las condiciones (un ligero aumento respecto al 24 % del año pasado), mientras que el 33 % reportó un crecimiento interanual.

Alemania muestra una modesta mejora en comparación con las cifras del año pasado, pero sigue siendo moderada. Solo el 20 % reporta una mejora en las condiciones, frente al 6 % del año pasado. El crecimiento intertrimestral se registró en un 22 %, también un aumento desde el 6 %, pero aún por debajo de la media europea.

Francia sigue registrando las peores puntuaciones de todos los mercados importantes. Solo el 5% de los encuestados afirmó estar experimentando una mejora en las condiciones, un aumento marginal desde cero en el cuarto trimestre de 2024.

Solo el 26% vio un crecimiento interanual y apenas el 13% tiene la intención de aumentar la inversión en 2026, lo que sugiere que el sector aún está bajo una presión significativa.

Las empresas multinacionales mostraron una actitud más conservadora en general: solo el 8% reportó crecimiento interanual y el 36% mencionó mejores condiciones actuales. Sin embargo, las expectativas de inversión y contratación para 2026 siguen siendo más sólidas que las de muchos operadores de un solo país.

Alimento para el pensamiento

Así, los resultados del ERA/IRN RentalTracker del segundo trimestre de 2025 muestran un panorama de un sector que navega en la incertidumbre con una combinación de pragmatismo y optimismo prospectivo.

El equilibrio del sentimiento ha empeorado claramente en comparación con el final de 2024, pero las expectativas de recuperación permanecen intactas en muchas áreas.

Los niveles de utilización son alentadores y sirven como recordatorio de que la demanda básica de alquiler no se ha evaporado, incluso si las condiciones aún no son lo suficientemente fuertes como para generar confianza.

Como siempre, la industria parece estar atenta a las presiones actuales y a las oportunidades futuras.

Notas:

El informe completo, con más datos, se publicará en la edición de enero-febrero de International Rental News.

La encuesta se realizó entre junio y julio de 2025, con la participación de más de 110 empresas europeas. IRN agradece a ERA y a las asociaciones nacionales de alquiler de Europa su ayuda en la distribución de la encuesta.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO